성호전자 (043260)

본업 PSU·필름콘덴서 정체. M&A로 NVIDIA·Broadcom·Lumentum·Corning에 광 트랜시버 / CPO 정렬 장비를 공급하는 자회사 에이디에스테크 편입. AI 인프라 밸류체인 전환의 핵심 변곡점 — 다만 잠재 희석 70% 부담.

요약

본업 정체 + 5개월 만의 사업 구조 재편

1973년 설립된 전통 부품사. 본업은 PSU(전원공급장치)와 필름콘덴서 제조이나, 별도 매출이 3년 연속 감소했다 (929→880→814억 원). 박성재 부회장(2세, 1984년생)이 2025년 말부터 5개월에 걸쳐 자회사 3개를 편입하며 회사 구조를 완전히 재편했다.

핵심 — ADS Tech의 CPO 포지션

2026.02.13 인수 완료한 에이디에스테크(지분 100%, 이전대가 2,728억 원) — 광 트랜시버 제조에 필수인 Active Alignment 장비를 NVIDIA Mellanox·Broadcom·Lumentum·Jabil·Fabrinet·Corning에 공급하는 국내 유일 양산 업체.

시장 모멘텀 — CPO 본격 양산 진입

CPO(Co-Packaged Optics) 시장은 글로벌 TAM 기준 2030년 약 100억 달러(약 14조 원) / 2035년 500억 달러(약 69조 원), 연평균 30%+ 성장의 초입. NVIDIA Vera Rubin 2026 3분기 양산이 분기점. ADS Tech는 글로벌 풀-시스템 Active Alignment 시장에서 독일 피컨텍과 함께 1군 그룹.

대주주 매수 시그널

박성재 부회장은 최근 1개월 개인 매수 약 36억 원으로 본인 지배 법인 서룡전자 지분을 38.39%로 끌어올리며 “저평가”를 공식 발언. 본인 자본을 투입한 강한 매수 시그널 — 단순 IR이 아닌 행동 신호다.

견제 변수 — 잠재 희석 70%

2025 순이익 910억과 2026 1Q 순이익 3,195억은 대부분 사업결합 평가차익(비경상)이다. 더 큰 부담은 CB(전환사채) + BW(신주인수권부사채) 잠재 희석 49.5M주(=4,950만 주) — 현재 발행주식 70.9M의 70% 수준. 전환·행사가가 1,150–2,895원으로 현재 주가 3.9만 원 대비 14–35배 낮아 보유자가 권리행사하면 거의 확정 차익이다.

판단 시나리오 — 핵심 가정 3가지가 어떻게 풀리느냐에 달림

| 핵심 가정 | 가정이 맞으면 | 가정이 무너지면 |

|---|---|---|

| ① Vera Rubin 2026 3분기 양산 정상 | ADS Tech 2026 영업이익 428억 원 달성 가능 구간 | 매출 가이드 30%+ 미달, 멀티플 디레이팅 |

| ② ADS Tech 영업이익률 39–49% 유지 | 49% 영업이익률 = SOTP의 가장 큰 lever | PICAlign 연합·중국화된 ficonTEC 가격 공세로 30%대 후퇴 가능 |

| ③ CB/BW 49.5M주 2027–2029 분산 전환 | 희석 충격 완만, 신주 수요 흡수 가능 | 일시 대규모 전환 시 시가총액 -25% 충격 |

시장 컨센서스: 유진증권 2026.05.21 STRONG BUY · 목표주가 100,000원 (현재가 39,100원 대비 +156%) — 2027–2028 ADS Tech 매출 quantum + 추가 M&A까지 선반영한 낙관. 보수적 SOTP는 12,700원/주 (full dilution 7,500원/주)로 두 추정 사이 갭이 크다.

기본적 분석

회사 소개

5개월 만의 구조적 변곡 — 2025년 말부터 2026년 4월까지 5개월에 걸쳐 회사 자체가 바뀌었다. 본업 2개 부문(콘덴서·파워)에 반도체·전력인프라 + 건설 부문을 더한 3개 부문 체제로 재편. 자산총계는 5,810억 원(2025말) → 13,555억 원(2026.03)으로 +133% 폭증했다. 박성재 부회장의 명시적 가이던스는 “2030년 매출 4조 / 영업이익 1조”로 현재 대비 약 17배.

주요 자회사 한눈에

| 회사명 | 편입 시점 | 지분 | 이전대가 | 사업 내용 |

|---|---|---|---|---|

| 에이디에스테크 | 2026.02.13 | 100% | 2,728억 | 광 트랜시버·CPO 정렬 장비 (NVIDIA Mellanox 공급) |

| 디이에스 | 2026.01.16 | 100% | 411억 | 반도체용 칠러·웨이퍼 척 온도제어 |

| 의성쎄니타리 | 2026.01.14 | 77.4% | 139억 | 위생용품 |

| 제이케이아이 | 2025년 중 | 90% | 226억 | 메모리 인터페이스 분석·고속 신뢰성 시험장비 |

| 구수중전기 | 2025년 중 | 100% | 200억 | 산업용 정류기·중전기 |

| 어매이징홀딩스(SPC) | 2026.07.03 합병 예정 | 100% | - | ADS Tech 인수용 SPC (흡수합병으로 소멸) |

사업 구조 / 제품 / 매출

분기보고서 기준 3개 부문 체제로 재편됐다. 본업 중심에서 AI 데이터센터 장비 + 건설로 영역이 크게 확장된 상태.

[부문 1] 콘덴서·파워사업부 (본업)

성호전자가 50년 가까이 해온 본업. 2026 1Q 매출 비중 55.3%로 여전히 가장 큰 부문이지만, 별도 매출은 3년 연속 감소 추세에 있다.

① 필름콘덴서 — 종이·플라스틱 필름을 유전체로 쓰는 콘덴서. 일반 알루미늄 콘덴서보다 수명이 길고 안정적이라 전기차 / 5G 기지국 / 태양광 인버터 / 데이터센터 / 에너지저장장치(ESS) 같은 산업용에 쓰인다. 성호전자는 디지털 TV향 삼성전자 독점 공급 레퍼런스로 국내 점유율 70%+를 자체 기술서에 명시. 제품군은 일반용 / 고주파(High Pulse) / 공진(Resonance) / EMI 필터 / Power Film 5종류. 2025년 매출 +9.2% 회복 — 전기차/Green Energy 응용 확대 효과로 추정.

② PSU(전원공급장치, SMPS) — 본업 매출의 가장 큰 축 (2026 1Q 39.8%). 자체 브랜드가 아닌 ODM 모델로 글로벌 제조사에 공급. 적용처는 프린터(HP·LITE-ON 등) / 복합기 / LED 조명 / PC / 셋탑박스. 캐시카우 역할이지만 2025 파워사업부 매출이 -13.9% 역성장한 게 본업 부진의 주범. 중국 위해법인에서 주로 생산.

③ EMS/PCBA — 전자제품 조립 위탁 서비스. 디스플레이 보드 / 메인 컨트롤 보드 / 파워 보드 / 인버터 보드 등 모든 PCBA를 대응. 위닉스·경동나비엔 등 가전 OEM 매칭. 단순 부품 제조가 아닌 턴키(설계·조달·조립·박스빌드) 모델로 운영.

④ 증착필름 — 콘덴서용 필름에 금속(보통 알루미늄·아연)을 얇게 증착한 고부가 소재. 직접 생산해 콘덴서 사업부에 공급하는 수직 통합. 2025 가동률 97.3%로 풀가동 — 수요 견조.

IATF 16949 인증을 주해법인·위해법인이 보유 → 자동차 OEM 협력사 자격 확보. 향후 전장(자동차 전자부품) 시장 확장의 발판.

주요 고객사 (2025 기준): 콘덴서 — 윤테크놀로지·동양이엔피 (내수), LEETEK(대만)·DELTA(중국)·LITE-ON(대만) (수출). PSU — 경동나비엔·위닉스 (내수), SINDOH(중국)·LG INNOTECK(인도네시아) (수출). 단일 고객 50%+ 의존은 없음 [DART 사업보고서].

[부문 2] 반도체·전력인프라 (신규, AI 인프라 풀스택)

이번 thesis의 핵심. 5개 자회사로 구성된 AI 인프라 종합 밸류체인. ADS Tech가 핵심 동력이고 나머지는 보조 — 추가 M&A로 풀스택을 완성하는 게 박성재 부회장의 전략.

① 에이디에스테크 (ADS Tech) — 핵심

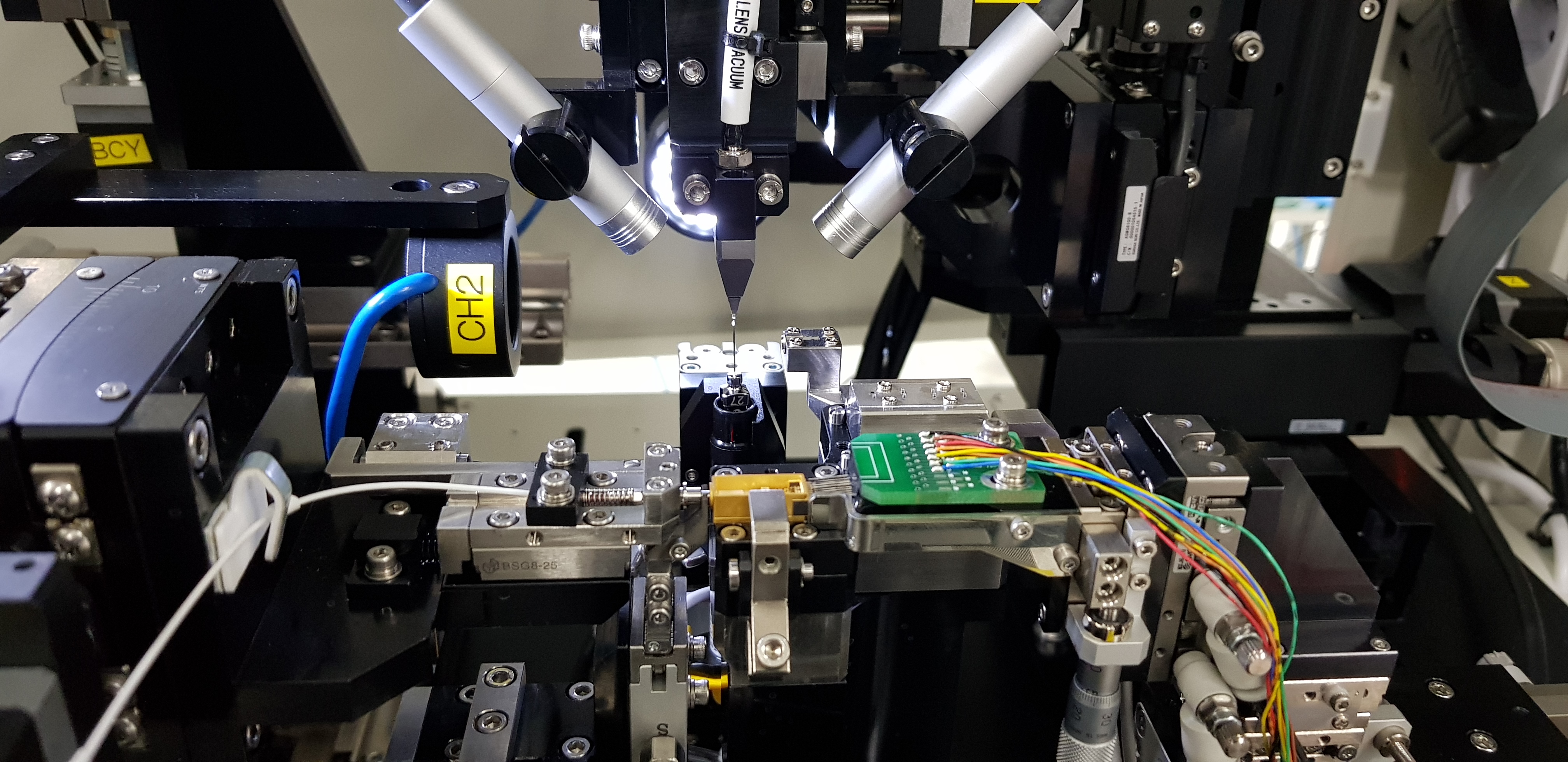

1999년 설립, 본사 경기 화성. 성호전자가 2026.02.13에 지분 100%(이전대가 2,728억 원)로 인수 완료. 광 모듈 안에서 레이저·렌즈·광섬유를 μm 단위로 정렬해 광 결합 효율을 극대화하는 자동화 장비를 만든다. 글로벌 기준 누적 출하 652대+, 시장 점유율 1위급.

4PC Laser Welding System — 4채널 정렬과 동시에 레이저로 광 부품을 고정하는 핵심 장비. TOSA · ROSA 정렬을 한 사이클에 처리. 800G·1.6T 광 트랜시버 제조의 메인 장비.

Active Alignment (능동 정렬) — 광섬유 끝과 광 모듈을 연결할 때 빛을 흘려보내며 가장 잘 통하는 위치를 찾아 고정한다. 기계 치수만 보고 끼우는 Passive 방식보다 정밀도가 압도적이라 CPO처럼 SMF(단일 모드 광섬유) 기반의 고밀도 통신에 필수.

제품군 전체: Vertical Alignment System / Lens Alignment System / 4PC·3PC Laser Welding System / Fiber Array Alignment / CWDM Chip Test / BER Tester. 데이터 용량별로 400G → 800G → 1.6T로 세대 전환 중. 2025년까지 800G 주력 → 2026년 1.6T 차세대 본격 출하 + CPO향 신규 매출 시작.

고객사: 2015년부터 Mellanox와 협업 → 2020년 NVIDIA에 인수된 후 차세대 네트워크 공동 선행 개발. 2026년 4–5월 연쇄 수주: Broadcom · Lumentum · Jabil · Fabrinet · Corning(5/19 단독 보도). 글로벌 톱티어 5개사 동시 공급 — CPO 진영의 모든 큰 손이 ADS Tech를 검증했다는 의미.

② 디이에스(DES) — 반도체 공정용 칠러·항온항습장치·웨이퍼 척 온도제어 장치. 삼성·SK하이닉스 공정 라인의 환경 제어를 책임진다. AI 칩 생산 확대에 맞물려 수요 증가 중.

③ 제이케이아이(JKI) — 메모리 인터페이스 분석 + 고속 신뢰성 시험 장비. 반도체 검사 단계의 핵심 부품. HBM(고대역폭 메모리) 등 AI 메모리 수요 증가에 직접 수혜.

④ 구수중전기 — 산업용 정류기·중전기. 데이터센터의 대량 전력을 안정적으로 공급하는 전력 인프라 사업. AI 데이터센터의 전력 사용량 폭증과 직접 맞물린다.

⑤ 혜성화학 — 반도체·전자부품 공정에 쓰는 화학 소재 (국내 + 베트남 법인). AI 인프라 풀스택의 소재 단을 담당한다.

[부문 3] 건설 부문

본업·신사업과는 별개의 분류. 매출 기여는 작지만 부동산 자산 가치 측면이 중요하다.

- 성호전자 본사 LED 조명 — 자회사 선텍 기술 기반. 아파트·지식산업센터·공장용 LED 조명 제조.

- 선일일렉콤 — 스마트 조명 제어 시스템.

- 바른창호 — 건축용 철재 창호. 자산총액 약 264억 원.

- 진성산업 — 건축물·산업시설 금속 자재.

여기에 2026.04.03 보고기간 후 사건으로 부산 해운대 토지·건물 1,500억 원 매입이 더해졌다 — 본업과 무관한 부동산 자산 보강. 임대수익 + 자산가치 평가 목적.

2026 1Q 매출 비중 (연결, 자회사 편입 후)

본업 PSU + 필름콘덴서가 55% 차지. ADS Tech의 매출 기여는 1Q에 6.2%에 불과하나, 인수가 2월 13일이어서 1.5개월치만 반영된 수치. 2Q부터 전 분기 반영 + 신규 수주 효과로 ADS Tech 비중이 빠르게 확대될 전망.

ADS Tech 주요 고객사 (2026E 예상 비중)

2024년 Mellanox 의존도 97% → 2026E 56%로 빠르게 다변화 중. 2026 4–5월에는 글로벌 톱티어 5개사 모두 공급망 진입. “CPO 진영 누가 이기든 ADS Tech 수혜” 구도가 만들어졌다. 화성 동탄 신공장 확보(2026.05.18), 연 1,000대 캐파 1차 목표.

재무 실적

매출 추이 (억 원, 연결)

영업이익 추이 (억 원, 연결)

⚠️ 순이익 함정 주의. 2025 순이익 910억 원(+1,027%)과 2026 1Q 순이익 3,195억 원은 영업이익(76억 / 32억)과 비교하면 비정상적으로 크다. 대부분이 자회사 편입 시 인식한 사업결합 평가차익(회계상 일시적 평가이익으로 현금 유입 X). 1Q의 금융수익만 약 4,265억 원. 본질적으로 회사가 번 돈이 아니다 — 경상 기준 순이익은 영업이익 수준으로 봐야 한다.

별도 매출(본업 단독)은 3년 연속 감소 — 본업 자체가 정체/축소 중이라는 게 가장 큰 견제 변수.

파워사업부가 640억 → 552억(-13.9%)으로 역성장을 주도. 필름콘덴서는 240억 → 262억(+9.2%)으로 회복 — 전기차·Green Energy 응용 확대 효과 가능성. ADS Tech 폭증으로 가려져 있을 뿐, 본업 자체의 회복 신호는 약하다.

재무 상태 (단위 억 원)

| 항목 | 2023말 | 2024말 | 2025말 | 2026.03말 |

|---|---|---|---|---|

| 자산총계 | 2,699 | 3,673 | 5,811 | 13,555 (+133%) |

| 자본총계 | 1,021 | 1,435 | 2,540 | 5,851 |

| 부채총계 | 1,678 | 2,239 | 3,271 | 7,704 |

| 부채비율 | 164% | 156% | 129% | 132% |

| 현금성자산 | 476 | 369 | 296 | 761 |

2026 1Q 자산 폭증은 사업결합 이전대가(약 3,279억) + 지분 평가 효과. 부채비율 132%는 평이하나 차입금 + CB/BW로 구성된 점, 그리고 2026.04.03 부산 해운대 부동산 1,500억 추가 매입(보고기간 후 사건)이 더해진 점에 주의.

생산 / 원가 / R&D

본업 생산 능력 (2025, 연결)

| 제품 | 생산능력 | 생산실적 | 가동률 |

|---|---|---|---|

| SMPS(PSU) | 10,080천 개 | 6,725천 개 | 66.7% |

| 필름콘덴서 | 400,000천 개 | 315,693천 개 | 78.9% |

| 증착필름 | 105 KG | 102 KG | 97.3% |

본업 가동률은 평이. 증착필름만 100% 근접 — 고부가 제품 수요 견조.신규 캐파(ADS Tech 동탄 신공장 연 1,000대)는 본업과 별개로 가동될 예정.

R&D 투자

| 구분 | 2023 | 2024 | 2025 |

|---|---|---|---|

| R&D 비용 (별도) | 8.8억 | 12.6억 | 13.2억 |

| 매출 대비 | 0.57% | 1.11% | 1.62% |

| 연구원 수 | 21명 | 21명 | 23명 |

R&D 비중은 매년 증가 추세이나 절대 규모는 작음 (본사 기준 13억). 정부과제 다수 참여 (태양광 인버터, 차량용 DC Link 필름 커패시터, 전기차 무선충전 등). ADS Tech R&D는 별도 — 이미 양산 검증된 1.6T / CPO Alignment 장비 보유.

주주 / 자본 구조

박성재 부회장 매수 시그널 — 최근 1개월 약 36억 원 장내 매수, 매수 단가 3.4–4.3만 원대. 공식 발언: “독일 피컨텍(영업이익 ADS Tech 절반) 인수 후 시총 1조 → 19조 사례 비교 시 성호전자 현저히 저평가. 앞으로도 계속 매입할 계획.”

★ 잠재 희석 — 가장 큰 단일 리스크

| 회차 | 발행 | 만기 | 잔액(억) | 전환/행사가 | 주식수 |

|---|---|---|---|---|---|

| 13회 CB | 2023.02 | 2028.02 | 5.75 (자기CB) | 1,282원 | 0.45M |

| 14회 BW | 2024.10 | 2026.10 | 110 | 1,659원 | 6.6M |

| 16회 CB | 2025.08 | 2028.08 | 120 | 1,150원 | 10.4M |

| 17회 CB | 2025.08 | 2028.08 | 50 | 1,150원 | 4.3M |

| 18회 CB | 2026.01 | 2029.01 | 500 | 2,895원 | 17.3M |

| 19회 BW | 2026.01 | 2029.01 | 300 | 2,895원 | 10.4M |

| 합계 | 1,085 | 49.5M | |||

현재 발행주식 70.9M주의 69.8%가 추가 발행될 수 있는 잠재 희석. 전환·행사가 1,150–2,895원은 현재 주가(약 4만 원) 대비 14–35배 깊은 ITM 상태로 권리행사 압력이 매우 강하다.

Full dilution 시 주식 구성 (총 120.4M주, 100%) — 이미 발행된 70.9M에 CB·BW가 모두 전환되면 추가 49.5M주가 풀린다.

가장 가까운 트리거는 14회 BW(110억 원, 6.6M주) 만기 2026.10.02 — 4개월 내. M&A 자금 조달을 위해 2년간 메자닌(CB·BW) 25건을 발행한 결과다. 핵심 가정 3번이 무너지면(=동시 다발 전환) 시가총액 -25% 충격이 가능하다.

수급 / 오버행

이미 큰 폭 선반영. 12개월간 +1,614% (코스닥 대비 +1,049%)로 시장이 ADS Tech 시너지를 상당 부분 가격에 녹였다. 대주주 36억 매수 시그널과 49.5M주 잠재 희석이 정면 충돌하는 수급 구조. 매수 절대 규모는 작지만 시그널은 강하다. 단기 오버행 트리거는 2026.10.02 14회 BW 만기 + 분기 실적 시즌마다 18회 CB(500억 원) 전환 압력.

리스크

- 거버넌스 — 박성재 부회장 1인 의사결정 의존도 매우 높음. 서룡전자(개인 100%) → 성호전자(38.39%) → 다수 자회사 구조. M&A 5건/5개월의 자본 배분 속도가 빠른 만큼 검증 risk 큼.

- 희석 70% — CB+BW 잠재 49.5M주가 일시 풀리면 시가총액 -25% 충격 가능. 메자닌 의존도 극단적 높아 추가 발행 여력 한계.

- 회계 함정 — 2025 순이익 910억과 2026 1Q 3,195억은 대부분 사업결합 평가차익(비경상). 경상 EPS는 매우 작다.

- 본업 정체 — 별도 매출 3년 연속 감소(929→880→814억). ADS Tech 폭증으로 가려질 뿐, 본업 자체의 회복은 제한적.

- 단일 고객 의존 — ADS Tech의 NVIDIA Mellanox 의존도 2024년 97% → 2026E 56%로 다변화 중이지만 여전히 가장 큰 거래선.

- CPO 상용화 지연 — NVIDIA Vera Rubin 3Q26 양산 또는 Rubin Ultra(2H27) Scale-up 시점이 늦어지면 ADS Tech 매출 가이드 미달 가능.

투자포인트

투자포인트

- NVIDIA CPO 시대의 국내 유일 양산 공급자 — ADS Tech는 한국에서 광 트랜시버 Active Alignment 장비를 양산하는 유일한 업체. 글로벌로도 독일 피컨텍과 함께 단 2개사. 2015년부터 NVIDIA Mellanox 검증 공급, 2020년 NVIDIA 인수 이후 차세대 네트워크 공동 선행 개발 — 이 레퍼런스가 진입장벽 핵심.

- 5개 글로벌 톱티어 동시 공급 — 2026 4–5월 Broadcom·Lumentum·Fabrinet·Corning 연쇄 수주. 누가 CPO 진영을 잡든 ADS Tech가 수혜. 화성 동탄 신공장 연 1,000대 캐파 선제 확보.

- 1.6T / CPO 세대 전환 사이클 본격 진입 — 2023년부터 CPO Alignment 장비 개발 → 2024 2Q 파일럿 → 2025 양산 준비 → 2026 본격 매출. NVIDIA Vera Rubin 3Q26 양산이 분기점.

- 박성재 부회장의 자본 매수 시그널 — 1개월 36억 매수 + “계속 매입” 의지 표명. 단순 IR이 아니라 자본을 투입한 행동 신호.

- AI 인프라 종합 밸류체인 형성 — 광통신(ADS Tech) + 반도체 온도제어(DES) + 메모리 시험(JKI) + 정류기(구수중전기) + 화학소재(혜성화학). 추가 M&A로 2030년 매출 4조 가이던스 추진.

기술 트렌드 — CPO 부각의 배경

기존 데이터센터 네트워크는 Pluggable 구조 기반. 스위치 ASIC ↔ 광 모듈 사이 150–200mm 구리 배선이 1.6T 이상 세대에서 Insertion Loss와 발열이 구조적으로 심화된다.

CPO는 광 부품을 칩 바로 옆에 붙여 전기 신호 구간을 최소화한다. 전력 소모는 Pluggable 대비 최대 50% 절감, 시스템 신뢰성 10배 향상 (NVIDIA 발표). NVIDIA가 GTC 2025에서 차세대 네트워킹 핵심으로 지정, Spectrum-X Ethernet Photonics를 공개. Vera Rubin 플랫폼 3Q26 양산이 분기점.

Lumentum은 2H27 양산되는 Rubin Ultra NVL575 세대에서 Scale-up CPO 도입 가능성을 시사. 한 랙 안의 GPU 수가 72개 → 576개로 8배 증가하면 광정렬 포인트가 기하급수 증가한다.

시장 규모 (Yole Group / Lightcounting): 2025년 약 10억 달러 (약 1.4조 원) → 2030E 100억 달러 (약 14조 원) → 2035E 500억 달러 (약 69조 원). 연평균 30%+ 성장. Scale-up이 2035년 기준 절반 차지.

밸류체인 / 시장 세분화

ADS Tech의 사업을 제대로 평가하려면 AI 데이터센터 광 통신 산업의 5단계 밸류체인에서 ADS Tech가 정확히 어디에 있는지부터 파악해야 한다. 시장 규모도 TAM → SAM → SOM 깔때기로 봐야 정확하다.

[Step-by-Step] AI 광 통신 5단계 밸류체인

[Market] TAM → SAM → SOM 깔때기

전체 광 트랜시버 시장은 거대(36조 원)하지만, ADS Tech가 직접 진입할 수 있는 Active Alignment 장비 시장은 그 1/30 수준(1.1조 원)이다. 다만 그 안의 CPO sub-segment가 연 137%로 폭발하면서 ADS Tech가 점유 가능한 영역이 빠르게 확대된다. 즉 SAM 자체가 커지는 게 핵심.

[Customer] 직접 고객 vs 간접 영향 분리

- NVIDIA Mellanox — 2015년부터 협력, 800G/1.6T 모듈 자가 생산

- Corning — 2026.05 CPO 장비 신규 수주

- Fabrinet — 광 통신 매출 78%, 800G 큰 비중

- Lumentum — 800G 모듈 자가 생산

- Jabil — EMS 신규 수주 진행

- Innolight·Eoptolink — 잠재 (중국 모듈사)

- Broadcom — Tomahawk 6 CPO 스위치 양산 → 모듈 수요 견인

- Cisco·Arista — 전통 스위치 벤더, 광 트랜시버 대량 구매

- 하이퍼스케일러 AWS·Google·Microsoft·Meta — 2026E AI capex 약 7,250억 달러(약 1,000조 원)의 출발점

- TSMC — COUPE 기반 CPO 칩 위탁 생산

[Calendar] NVIDIA·Broadcom CPO 양산 일정과 ADS Tech 매출 동기화

ADS Tech의 분기 매출은 위 캘린더의 약 6–12개월 선행해서 움직인다 — 모듈 제조사가 새 세대 트랜시버 양산 전에 장비를 먼저 발주하기 때문. 즉 NVIDIA Vera Rubin 3Q26 양산을 위해서는 ADS Tech가 1H26–2H26에 장비를 출하해야 한다. 현재 시점이 매출 가속의 진입 구간.

기술 경쟁력

Active Alignment — 광 모듈 내부 레이저·렌즈·광섬유를 μm 단위 6축으로 정밀 정렬하면서 실시간 광 power feedback으로 최적 위치를 찾는 방식이다. 광 모듈은 빛이 광섬유를 통과해야 하므로 부품 위치가 머리카락 굵기 1/100 단위로 어긋나도 결합 효율이 급락한다.

Active vs Passive — 한눈에 비교

- 광 신호를 실제로 흘리며 가장 잘 통하는 위치를 찾아 고정

- 6축 정밀 조정

- sub-μm 정밀도 (1μm 이하, 머리카락 굵기의 1/70)

- 고가·고난도·고마진 (영업이익률 39–49%)

- 800G·1.6T·CPO 세대 필수

- 광섬유를 V자 홈에 끼우는 단순 기계 정렬

- 일반 광섬유 코어 8–10μm급 정렬 정밀도

- 저가·저난도·저마진

- 400G·800G 일부 가능, 1.6T 이상 불가

- CPO는 부적합 (sub-μm 정밀도 요구 충족 X)

CPO는 단일 모드 광섬유(SMF) 코어 4μm 수준 sub-μm 정밀도를 요구하므로 자동화 Active Alignment 장비가 사실상 필수다.

광 트랜시버 세대 전환 — Active Alignment 수요는 세대마다 폭증

2023년부터 개발한 CPO향 Alignment 장비가 2026년부터 본격 매출. 세대가 높아질수록 정렬 포인트가 기하급수 증가 — ADS Tech 같은 양산 자동화 장비가 더 필수가 된다.

ADS Tech 제품 라인업 — 6개 카테고리

경쟁 구도 — 사측 narrative 검증

성호전자/메리츠증권은 “ADS Tech는 글로벌 2개사 중 하나, 다른 한 곳은 독일 피컨텍”이라고 설명한다. 이 주장을 1차 자료(회사 공식 사이트, RoboTechnik 중국 공시, Photonics West 산업 자료)로 독립 검증한 결과는 다음과 같다.

- ficonTEC = Active Alignment 글로벌 강자 (자가 점유 50%, 누적 1,000대+ 출하)

- 중국 RoboTechnik이 2025.05 100% 인수 완료 (SZSE:300757)

- 모회사 시총 1조 → 13–19조 상승 사실 영역

- ADS Tech 영업이익이 ficonTEC 1.5–2배는 방향성 OK (ficonTEC 연 순익 200–280억 추정)

- 2024년까지는 사실 영역. 2026.01부터 다름

- Photonics West 2026에서 PICAlign 연합 공식 출범

- Jabil(Kasalis), PI 등 누락

- ASMPT 다이본더 → CPO 진입 시나리오

- RoboTechnik+ficonTEC 중국 양산화 → 가격·납기 공세

- TSMC 인하우스 자체 alignment 시스템 가능성

경쟁 매트릭스 — 풀-시스템 Active Alignment 시장

| 회사 | 위치 | 2026 시점 위협 | 비고 |

|---|---|---|---|

| ADS Tech (성호전자 자회사) | 한국 화성 | - | NVIDIA 10년 검증, 누적 652대+, 영업이익률 39–49% |

| ficonTEC (독→중) | 독일/중국 자본 | ★★★★★ 가장 큰 직접 경쟁 | RoboTechnik 100% 인수, 중국 양산화 시 가격 공세 임박 |

| PICAlign 연합 (NEW) | 미국·일본 연합 | ★★★★★ 2026.01 진입 | Aerotech + Santec + SENKO. CPO 양산용 직접 진입 |

| Jabil (Kasalis) | 미국 | ★★★★ | Pixid 300, 15초/사이클. 산업 리서치 상위 거명 |

| PI (Physik Instrumente) | 독일 | ★★★ | 부품→시스템 통합자로 진화 중. F-712/F-713 |

| ASMPT | 싱가포르 | ★★★★ (잠재) | 다이본더 1위. 2026 하반기~2027 진입 가능 |

| 국내 광 EMS (시노펙스·오이솔루션 등) | 한국 | 경쟁 아님 | 장비가 아닌 모듈 제조. 잠재 고객 또는 인접 |

검증 결과: 사측 narrative의 골격(ficonTEC 실재·중국 자본화·시총 상승)은 사실이나, “글로벌 단 2개사”는 2026년 시점에서 OVERSTATED. PICAlign 연합·Jabil·PI 등 신규/누락 경쟁자를 고려하면 ADS Tech는 글로벌 5개사 안의 1군 그룹으로 표현하는 게 정확하다. 여전히 강력한 포지션이나 사측 narrative보다는 보수적으로 봐야 함.

진입장벽 — 모트 3가지

진정한 모트는 특허보다 NVIDIA 10년 양산 레퍼런스 + 누적 출하 652대+ + 글로벌 5개사 동시 공급 능력이다. CPO 도입은 새로운 표준화가 진행 중이라 양산 실적 우위가 시장 진입을 결정한다.

단, 2026.01 PICAlign 연합 등장으로 양강 구도가 깨지기 시작했다는 점은 중요하다. ADS Tech의 모트는 여전히 강하지만, 매 분기 신규 수주 페이스와 NVIDIA 차세대 플랫폼 채택 여부가 모트 유지의 결정 지표 — 이 두 지표가 무너지면 모트는 빠르게 희석된다.

트랙레코드

ADS Tech 매출 추이 (메리츠 추정)

2024년 800G 양산 본격화로 매출 6배 → 영업이익률 40%대 진입 (장비 사업 특성). 2025년 800G 기저 부담으로 일시 감속 → 2026년 1.6T/CPO 신규 매출로 quantum 회복. 영업이익률 2026E 49.5%로 추가 상승.

본업 별도 매출은 3년 연속 감소(929→880→814억). 파워사업부 13.9% 역성장이 주원인. 필름콘덴서는 2025 +9.2% 회복.

M&A 트랙레코드 (최근 1년)

기업 신뢰도

박성재 부회장 (1984년생)은 서룡전자 100% 보유 2세 경영자. M&A 주도자로 명시적 장기 가이던스(2030 매출 4조 / 영업이익 1조)와 자기 자본 매수 시그널을 동시에 제시. 박현남 사내이사(관리총괄)는 임기 2029.03까지 연장돼 경영 안정성 확보.

거버넌스: 최대주주 + 특수관계인 55.16%로 안정. 사외이사 1인 + 감사 1인 (소형주 표준 구조). 등기이사 2인 평균 보수 235백만 원(회사 규모 대비 합리적). 자기주식 0주, 배당 0원 — 주주환원 부재는 약점.

공시 신뢰도 (양날의 검)

- 긍정: 박성재 부회장 매수 패턴 + “저평가” 발언의 일관성(4–5월 연속). 메리츠 ADS Tech 2026E 가이드(매출 865억 / 영업이익 428억)는 1Q26 페이스 기준 달성 가능 범위.

- 부정: 5개월에 자회사 5건 인수 + 합병 + 대여 + 부동산 매입 + 메자닌 발행 — 자본 배분 속도가 빠른 만큼 검증 risk 큼. 보고서별 지분율 표기에 일관성 미흡 (ADS Tech 87.5% vs 분기보고서 100% 등).

재무 안전성

부채비율 132%(2026.03)는 평이하나, M&A 인수 차입과 메자닌 발행이 정점을 찍은 상태. 보고기간 후 사건(부산 부동산 1,500억 매입 + 핑거 BW 200억 인수 + 어매이징 1,548억 대여)이 추가 자본 부담.

이자보상배율 — 메리츠 2024 데이터 기준 0.9배 (영업이익 < 이자비용). 본업 단독으로는 차입 부담 큼. 2025 영업이익 75억 회복 + 신규 자회사 이익 합산으로 2026E 개선 전망이나, ADS Tech 매출 본격 반영이 전제.

자본 배분 효율성

- M&A 이전대가 누적 약 3,279억 / 자산 13,555억 = 24%

- 본업 ROE (2024 별도) 5.6% — 낮음

- ADS Tech 영업이익률 39–49%가 연결 ROE를 끌어올릴 핵심 동력

밸류에이션 — SOTP 산정

SOTP 방식으로 평가 (단위 억 원):

| 구성 | 가치 | 산식 |

|---|---|---|

| 본업 (콘덴서·파워) | 200 | 매출 800억 × 영업이익률 3% × PER 10배 |

| ADS Tech | 7,800 | 2026E 영업이익 428억 → 순이익 350억 × PER 22배 (중간값) |

| 기타 자회사 (5개) | 900 | 이전대가 750억 × P/B 1.0–1.5배 |

| 부동산·유가증권 | 1,900 | 해운대 1,500 + 핑거 BW 200 + 기타 200 |

| 합계 | 10,800 | |

| 차입금·사채 차감 | -1,800 | CB/BW 1,085 + 일반 차입금 |

| 순 SOTP | 9,000 |

주당 가치 — 발행주식 70.9M 기준 12,700원/주 (현 4만 원 대비 -67%). Full dilution 120.4M 기준 7,500원/주. 즉 현 시점 SOTP만으로는 현 주가를 정당화하지 못하며, 2027–2028 매출 성장 가정이 반영된 후행 평가가 현 주가의 기반이다.

2027–2028 시나리오 반영 (메리츠 ADS Tech 매출 추정 2,500–3,000억 도달 가정)

- 2028E ADS Tech 영업이익 1,200억 × PER 25배 = 3조 (ADS Tech 단독)

- 본업 + 기타 자회사 + 부동산 = 약 0.4조

- 2028 SOTP 약 3.4조 → 발행주식 기준 48,000원/주, full dilution 28,000원/주

시장 컨센서스 — 유진증권 2026.05.21 STRONG BUY, 목표주가 100,000원(현 4만 원 대비 +156%). 2027–2028 ADS Tech 매출 quantum + 추가 M&A까지 선반영. 보수적 SOTP는 12,700원/주(full dilution 7,500원 /주). 둘 사이 갭이 매우 크다.

리스크 (심화)

워치 포인트 (12개월 내)

- 2026 3Q NVIDIA Vera Rubin 양산 — CPO 상용화 마일스톤. 지연 시 ADS Tech 2026E 매출 가이드 30%+ 미달 가능.

- 2026.07.03 어매이징홀딩스 흡수합병 — 연결 구조 단순화, 합병 종료 보고로 회계 클리어.

- 2026.10.02 14회 BW 만기 — 6.6M주 권리행사 압력, 단기 주가 -10% 가능.

- 2026 3Q 이후 분기 실적 — ADS Tech 매출 본격 반영 시점. 메리츠 추정(865억) 대비 실제 페이스 검증.

- 추가 해외 M&A 발표— “2030 4조” 가이던스 달성을 위해 필수. 발표 시 단기 모멘텀 + 추가 메자닌 발행 가능성.

Thesis가 무너지는 시나리오 (Stop-loss)

| 시나리오 | 방향성 (목표가는 산정하지 않음) |

|---|---|

| NVIDIA CPO 상용화 1년+ 지연 | ADS Tech 2026/27 매출 30–50% 미달 가능 — 현 주가 큰 폭 조정 위험 |

| CB+BW 49.5M주 일시 전환 | 시가총액 -25% 수준 충격 가능 |

| 위 두 시나리오 동시 | 중복 충격 — 보수적 SOTP(12,700원/주) 수준까지 후퇴 가능 |

| PICAlign 연합·ASMPT 등 신규 경쟁자 본격 진입 | NVIDIA·Broadcom 라인 점유 분점 시 ADS Tech 영업이익률 39–49% → 30%대로 후퇴 가능 — 멀티플 디레이팅 |

| RoboTechnik+ficonTEC 중국 양산화 가격 공세 | 한국 ADS Tech 단가 인하 압력 → 영업이익률 추가 압축 |

| 추가 M&A 부실 인수 | 신뢰도 훼손 → 멀티플 디레이팅 (PER 22 → 15배 수준) |

| 박성재 부회장 매수 중단 | 시장 시그널 약화 (정성 영향) |

| 반대 — 강한 매수 모멘텀 | 추가 M&A + ADS 2027 매출 1,500억+ 도달 시 메리츠/유진 낙관 시나리오에 근접 |

투자 원칙 검증

한 줄 정리: 전통 부품사 성호전자가 박성재 부회장의 M&A 전략으로 AI/CPO 밸류체인 핵심 공급자로 변신. 자회사 ADS Tech는 NVIDIA 검증 + 국내 유일 양산 + 글로벌 5개 톱티어 동시 공급으로 CPO 진영 누가 이기든 수혜 — 다만 잠재 희석 49.5M주(현 발행 70%) + 비경상 순이익 의존 + 경쟁자 본격 진입으로 보수적 접근이 정당하다.

핵심 가정 체크리스트

- NVIDIA Vera Rubin 2026 3분기 양산 정상 진행 (가장 중요)

- ADS Tech 2026E 영업이익 428억 원 달성 (메리츠 추정 신뢰)

- CB/BW 49.5M주는 2027–2029 분산 전환 (한 번에 풀리지 않음)

- 본업 약 800억 원 매출 유지 (추가 -10% 이내)

- 추가 M&A 발표 + 가이던스 신뢰도 유지

- 경쟁자(PICAlign·ASMPT·중국화된 ficonTEC) 본격 침투는 2027 이후로 지연 — 만약 2026 하반기 NVIDIA 라인 점유가 분점되기 시작하면 thesis 크게 약화

현 주가 39,100원은 보수적 SOTP 12,700원/주(현 발행 기준)과 유진증권 100,000원(낙관)의 가운데 정도에 위치한다. 위 6가지 가정의 진행 페이스 를 매 분기 실적·공시로 추적하면서 본인의 판단 갱신이 필요한 종목이라 본다.

본 리포트는 투자 참고용이며, 투자 권유가 아닙니다. 자료는 DART 전자공시, 회사 IR, 증권사 리포트(메리츠/유진/미래에셋), 언론 보도(서울경제·머니투데이·비즈워치 등), 공개된 산업 자료(Yole· Lightcounting·NVIDIA 발표 자료)를 종합했습니다. 모든 가정은 작성일 기준이며, 시장 상황 변동에 따라 thesis가 변경될 수 있습니다.

프리미엄을 준비하고 있습니다

1차 자료 심층 분석과 기업 탐방 노트를 담습니다. 위 로그인 한 번으로 탑픽과 함께 관심 등록도 열립니다.

관심 등록은 구매 약속이 아니며, 준비 내용은 바뀔 수 있습니다.