나노 (187790)

국내 SCR 탈질촉매 점유율 1위·글로벌 선박용 허니컴 1위. 2025년 별도 영업이익률이 사상 첫 두 자리(10.8%)에 진입하며 본업 체질 개선이 입증된 코스닥 중소형주. 2025-11 고밀도셀 신공장(ASP 2.5배) 가동 + AI 데이터센터 비상발전기 + IMO Tier III + LNG 쇼크發 석탄화력 재가동의 4중 모멘텀이 분기마다 검증되는 회사. 다만 1Q26 영업적자 -8.9억과 직전 1년 +554% 급등 후의 진입은 2Q/3Q 실적 확인이 필수. 시가총액 약 2,005억 원, sell-side 컨센서스 전수 Not Rated.

요약

국내 SCR 1위·글로벌 선박 허니컴 1위의 본업 턴어라운드

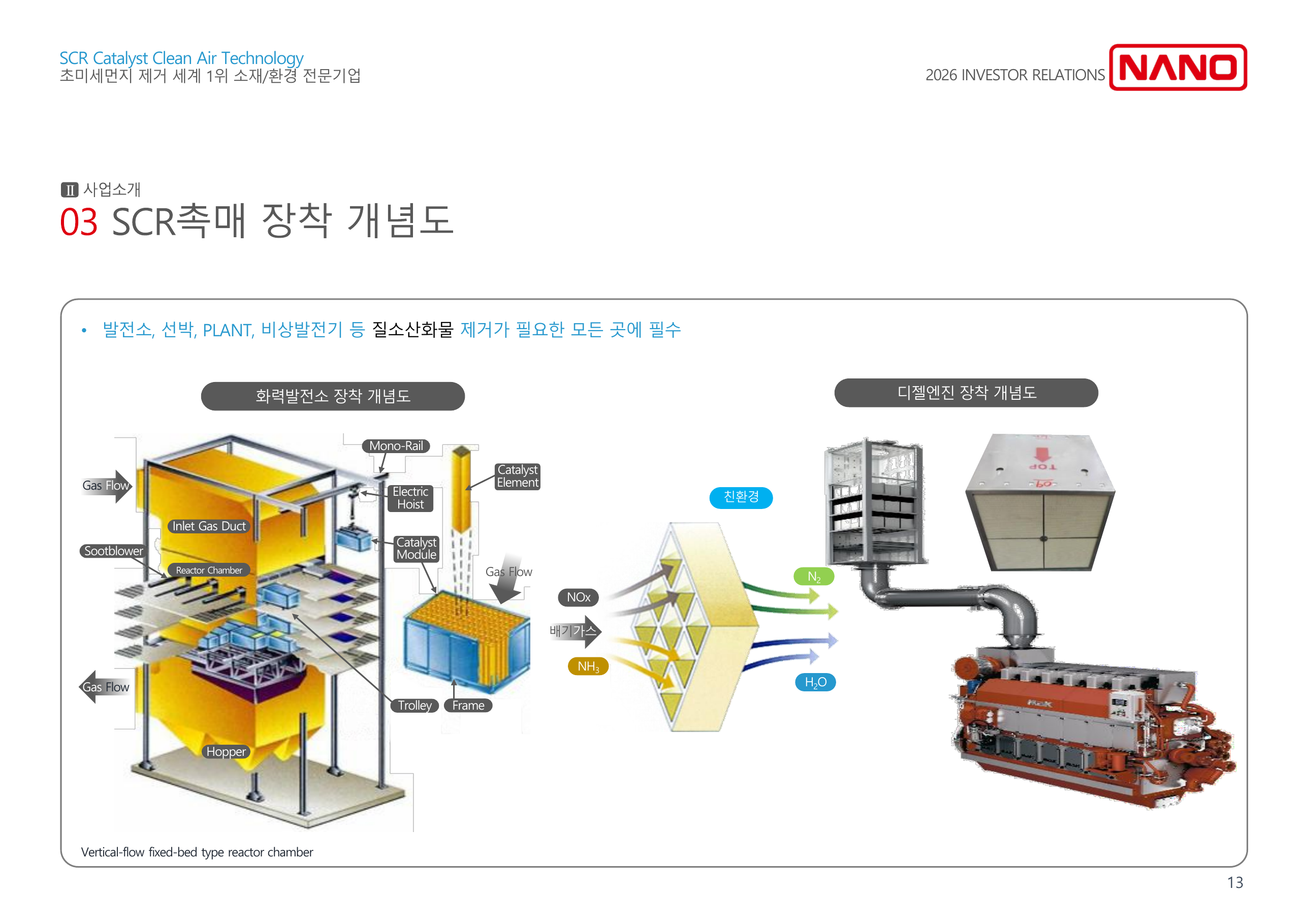

나노는 화력발전소·선박·산업플랜트의 질소산화물을 분해 제거하는 SCR(Selective Catalytic Reduction) 탈질촉매를 만든다. 국내 점유율 약 70%로 1위, 글로벌 선박용 허니컴형 SCR 누적 공급 1위(한국 9,650m³ + 해외 5,789m³)다. 1999년 설립, 2015년 코스닥 상장. 본사는 경북 상주에 있다.

오랫동안 연 매출 600~880억대를 횡보하며 영업이익률 2% 안팎의 평범한 중견 부품주였으나, 2025년에 본업 OPM(영업이익률)이 사상 첫 두 자리(별도 10.8%)에 진입했다. 단순히 매출이 늘어서가 아니라 제품 믹스가 고부가가치 영역으로 이동한 결과다 — 평균평균 판매단가(ASP)가 2021년 420만 원에서 2024년 540만 원으로 +29% 상승, 유럽 매출이 1년 만에 +91.8% 급증, 그리고 2025-11에 단가가 기존 대비 2.5배인 고밀도셀 신공장이 가동을 시작했다.

상방 동력 — AI 데이터센터 + IMO Tier III + LNG 쇼크

본업 체질 개선이 이미 일어난 위에 세 갈래 외부 모멘텀이 동시에 쌓이고 있다. 첫째, 글로벌 AI 데이터센터 전력 수요 폭증으로 비상발전기와 On-Site 발전소 수요가 폭증, 이 영역에 들어가는 고밀도셀 SCR 촉매 단가는 기존 저밀도 대비 2.5배다. 둘째, 국제해사기구의 Tier III 규제 확대로 선박용 SCR이 사양화되고 단가가 오르고 있다 (선박용 마진율이 석탄화력용 대비 약 2배). 셋째, 2026-02-28 미국-이란 군사충돌 이후 호르무즈 해협발 LNG 공급 쇼크로 동아시아 LNG 가격이 급등, 한국 정부가 석탄화력 폐쇄 일정을 재검토하면서 노후 석탄발전소 SCR 교체·재생 수요가 살아나고 있다. 동사 국내 점유율 70%가 직접 수혜 위치.

신공장 — 2.5배 단가의 고밀도셀 전용 라인

2025-01에 170억 원 투자가 의결된 고밀도셀 전용 신공장이 2025-11에 준공·가동을 시작했다. 연간 캐파 2,500m³(매출 환산 700억 원 이상)이며, 이 라인의 출력물은 위 세 가지 외부 모멘텀이 가리키는 영역(데이터센터 비상발전기·HRSG·고사양 선박)에 그대로 들어간다. 키움증권 2026F 매출 1,245억 추정치(+45% YoY)의 거의 절반이 이 신공장 가동률 가정에 달려 있다.

견제 변수 — 1Q26 적자 + 1년 +554% 급등 + 해외 자회사 청산 사이클

본업 체질이 좋아진 건 확실하나 분기 변동성이 크다. 1Q26은 매출 110억(YoY -19%)·영업적자 -8.9억으로 적자가 오히려 확대됐다. 1Q는 계절적으로 약한 분기인 데다 본사 매출 페이스가 2025년의 절반 수준으로 떨어진 시점이다. 동시에 주가는 직전 1년간 +554% 상승했고(52주 H/L 7,560 / 1,005원), 시가총액이 4월 15일 1,116억에서 5월 27일 2,005억으로 한 달 반 만에 +80% 추가 급등했다. 또한 2024년 순이익 298억 원은 NANO AUTOMOTIVE(스페인) 회생 관련 채무면제·금융보증부채 환입 효과의 일회성 비경상이익 (기타수익 223억 + 금융수익 154억 - 지분법손익 -158억)이라 본업 정상 이익이 아니다. 해외 관계사 청산 사이클(NANO AUTOMOTIVE 청산 진행, 폴란드 RENG-NANO 2025-12 청산 완료)이 마무리되어 가는 중이지만 중국 자회사 NANO Chemical은 2025년 매출 14억(전년 134억 대비 -89%)으로 사실상 가동 중단 수준이다.

판단 시나리오 — 분기마다 검증되는 회사

| 핵심 가정 | 가정이 맞으면 | 가정이 무너지면 |

|---|---|---|

| 2Q26~3Q26 영업이익 흑자 전환 | 본업 두 자리 OPM 지속성 1차 검증, 신공장 가동률 입증 | 1Q 일회성이 아니라 2025 OPM 10.8%가 일시적 피크였다는 의심 |

| 고밀도셀 신공장 매출 인식 2026 가속 | 키움 2026F 매출 1,245억/OP 130억 시나리오 진입 | 한국IR협의회 보수치(매출 893억/OP 52억) 쪽으로 수렴 |

| 미국·폴란드 첫 수주의 추가 인식 | 유럽·미국향 매출 2025 148억 → 2026 200~250억 가시화 | 2025 유럽 +91.8% 점프가 일회성 1년 이벤트로 끝 |

| 중국 NANO Chemical 안정화 또는 정리 | 연결 매출 디스카운트 요인 제거 | 추가 손상차손·자본잠식 손실로 연결 실적 변동성 지속 |

참고로 시장 컨센서스는 키움증권 2회·한국IR협의회·NICE평가정보·GL Research 모두 N.R(Not Rated). FnGuide 추정기관 0곳으로 12개월 Forward 컨센서스도 존재하지 않는다. 본 리포트는 사실 기반 평가에 집중하며 명시적 목표주가를 제시하지 않는다.

기본적 분석

회사 소개

나노는 SCR 탈질촉매 + 촉매 원료(TiO₂)를 한 회사 안에서 처음부터 끝까지 만드는 국내 유일의 수직 통합형 "Total SCR Solution" 업체다. 화력발전(50%)·선박(37%)·산업플랜트(13%)의 NOx 배출을 줄이는 후처리 촉매가 본업이며, 1999년 진주에 TiO₂ 분말 제조 기술을 확보한 뒤 2002년 첫 상용 SCR 촉매를 국내 발전소(SK)에 공급하면서 사업이 시작됐다. 2003년에는 독일 EnBW에 첫 해외 수출. 본사는 경북 상주, 진주에 TiO₂ 공장이 있다.

동사의 모트는 단일 제품의 우수성이 아니라 원료 자체 생산을 포함한 전공정 내재화다. TiO₂ 분말은 운남성 곤명의 NANO Chemical에서, 촉매 양산은 상주 본공장에서, 영업은 상주·서울·중국 상하이의 NANO-CHINA(100% 자회사)에서 한다.

촉매 원료인 Anatase 결정상 TiO₂ 분말은 입자 크기 10~30nm의 고순도 나노 소재로, 동사는 1999년 진주 공장에서부터 자체 제조해 왔다. 외부 판매(NT-01/03/05/06)도 병행하므로 별도 매출 라인이며, 2025년 별도 매출 비중 17.7%. 본업 SCR 촉매 양산 시 원료를 수입에 의존하지 않는 구조 자체가 모트다.

사업 구조 / 제품 / 매출

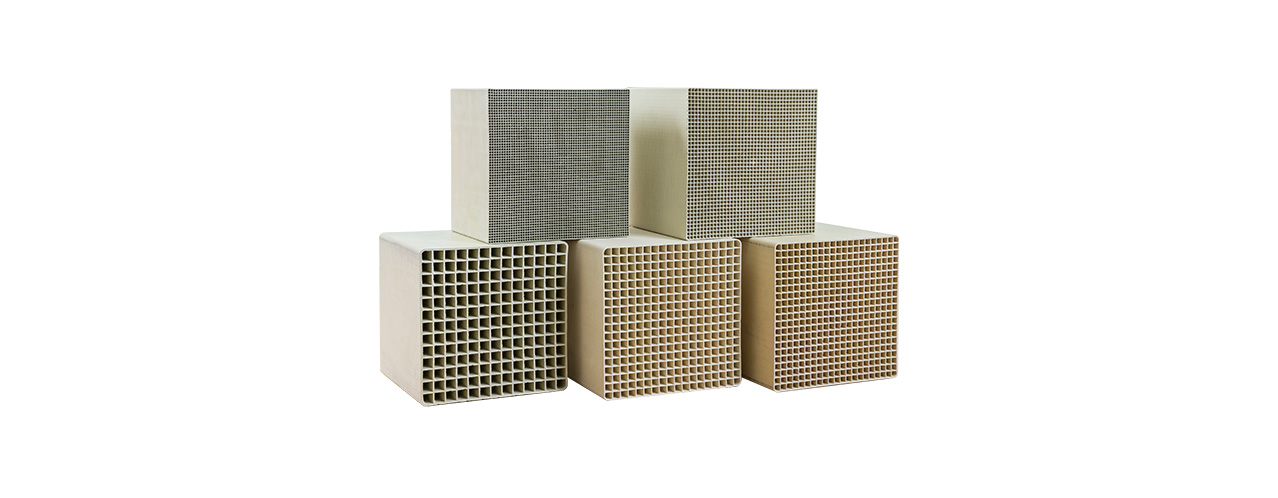

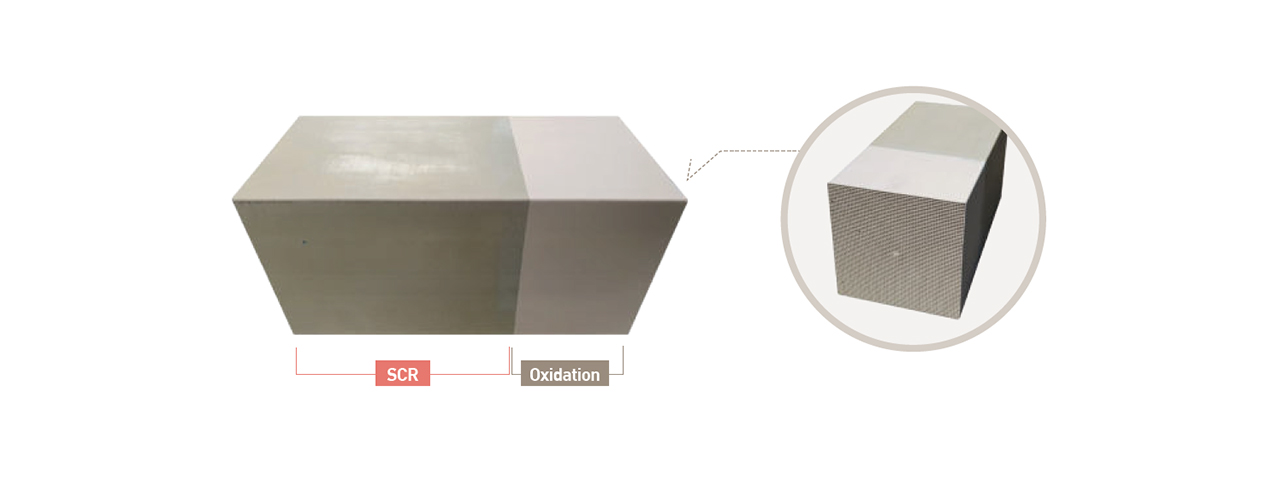

주력 사업 — SCR 탈질촉매 4종 풀라인업. 동사는 4종 형상(허니컴·평판·적층·복합기능)을 모두 보유한 거의 유일한 한국 업체이며, 특히 화력발전소용 평판형(NP)까지 자체 양산하는 국내 업체는 동사뿐이다.

매출 구성 — SCR 본업 압도적 (2025 별도 기준)

별도 기준 SCR 촉매 80.1% / TiO₂ 17.7% / 설비·기타 2.2%. 전방산업으로 보면 화력발전 50% + 선박 37% + 산업플랜트 13%. 2026년부터는 데이터센터 비상발전기향 고밀도셀 매출이 신규로 잡히기 시작한다.

지역별 매출 — 유럽이 깨어났다 (2025 별도, 백만 원)

| 지역 | 2024 | 2025 | YoY |

|---|---|---|---|

| 한국 | 44,277 | 51,399 | +16.1% |

| 유럽 | 7,726 | 14,818 | +91.8% |

| 기타 | 4,826 | 4,246 | -12.0% |

| 별도 매출 합계 | 56,829 | 70,462 | +24.0% |

유럽 매출이 단 1년 만에 +91.8%. 폴란드 Enea, 독일 EnBW, 스웨덴 Vattenfall, 프랑스 EDF 등 유럽 4대 전력사가 동사 고객이다. 2025년 사우디아라비아 47억 SCR 모듈 수출계약(블루버드환경 매개) + 2026-04 폴란드 국영 전력기업 첫 PLATE 타입 수주 + 미국 최대 전력·에너지 공급사 공급업체 등록이 잇따랐다. 그러나 1Q26 본사 매출이 74억(연환산 300억 페이스)으로 2025년(704억)의 절반 이하로 떨어진 점이 단기 변수.

주요 고객사

| 분야 | 주요 고객 |

|---|---|

| 국내 발전 | 한국남동·중부·동서·남부발전, 한국지역난방공사, SK E&S, DOOSAN |

| 해외 발전 | EDF, Vattenfall, EnBW, AES Mong Duong, 별내에너지, Enea(폴란드) |

| 선박 (디젤·LNG 엔진) | Wärtsilä, HD현대중공업, 다이하츠 디젤, HD NoNOx, Panasia, Yara, DEC Marine |

| 산업 플랜트 | S-OIL, EcoPro, Hyundai Steel, OCI, 세아STX엔테크, 전주페이퍼 |

| 인도 기술이전 | BHEL (인도 국영, 2018~2028 기술이전 유효) |

| 2026 신규 | 폴란드 국영 전력 (2026-04 PLATE 첫 수주 21억 원), 미국 최대 전력·에너지 공급사 (공급업체 등록 + 실장 테스트 PO) |

재무 실적

매출 추이 (연결, 억 원)

연결 매출은 2022년 668억 → 2025년 857억으로 정체. 그러나 별도(본사 단독)는 같은 기간 519억 → 704억(+36%)으로 성장세가 명확하다. 연결-별도 차이는 중국 NANO Chemical의 매출 변동에서 거의 다 온다.

영업이익 추이 (연결, 억 원)

연결 OPM은 2022년 -5.3% → 2023~24년 1.8%대 → 2025년 6.4%까지 점프했다. 같은 기간 별도 OPM은 0.7% (2022) → 7.0%(2023) → 6.4%(2024) → 10.8%(2025)로 사상 첫 두 자리 진입.

주요 재무지표 (연결, 키움증권 2026F 추정 포함)

| 항목 | 2022 | 2023 | 2024 | 2025 | 2026E (키움) |

|---|---|---|---|---|---|

| 매출 (억 원) | 668 | 881 | 886 | 857 | 1,245 |

| 영업이익률 | -5.3% | 1.8% | 1.9% | 6.4% | 10.4% |

| 당기순이익 (억 원) | -158 | -59 | 298 (일회성) | 49 | 122 |

| EPS (원) | -432 | -157 | 735 | 228 | 392 |

| BPS (원) | 286 | 269 | 1,020 | 1,399 | - |

| ROE | -93% | -59% | 114.7% | 19.0% | - |

| 부채비율 (연결) | 5,422% | 11,213% | 181% | 136% | - |

분기별 흐름 (2025/9 → 2025/12 → 2026/3)

| 구간 | 매출 (억) | 영업이익 (억) | 지배주주 순익 (억) |

|---|---|---|---|

| 3Q25 (단일) | 345 | 55 | 53 |

| 4Q25 (단일) | 218 | 3 | -33 |

| 1Q26 (단일) | 110 | -9 (적자전환) | -10 |

3Q25에 매출 345억·영업이익 55억의 폭발적 분기 실적이 나왔으나 4Q25에 매출 218억으로 절반 가까이 떨어지면서 OP 3억으로 정상화, 1Q26에는 다시 매출 110억으로 추가 하락하면서 적자 전환. 분기 변동성이 매우 큰 회사라는 점을 그대로 보여준다 — 본업 체질 개선이 일어난 건 맞지만, 분기 단위로 들쭉날쭉하다는 점이 단기 진입 타이밍의 핵심 변수다.

생산 / 원가 / R&D

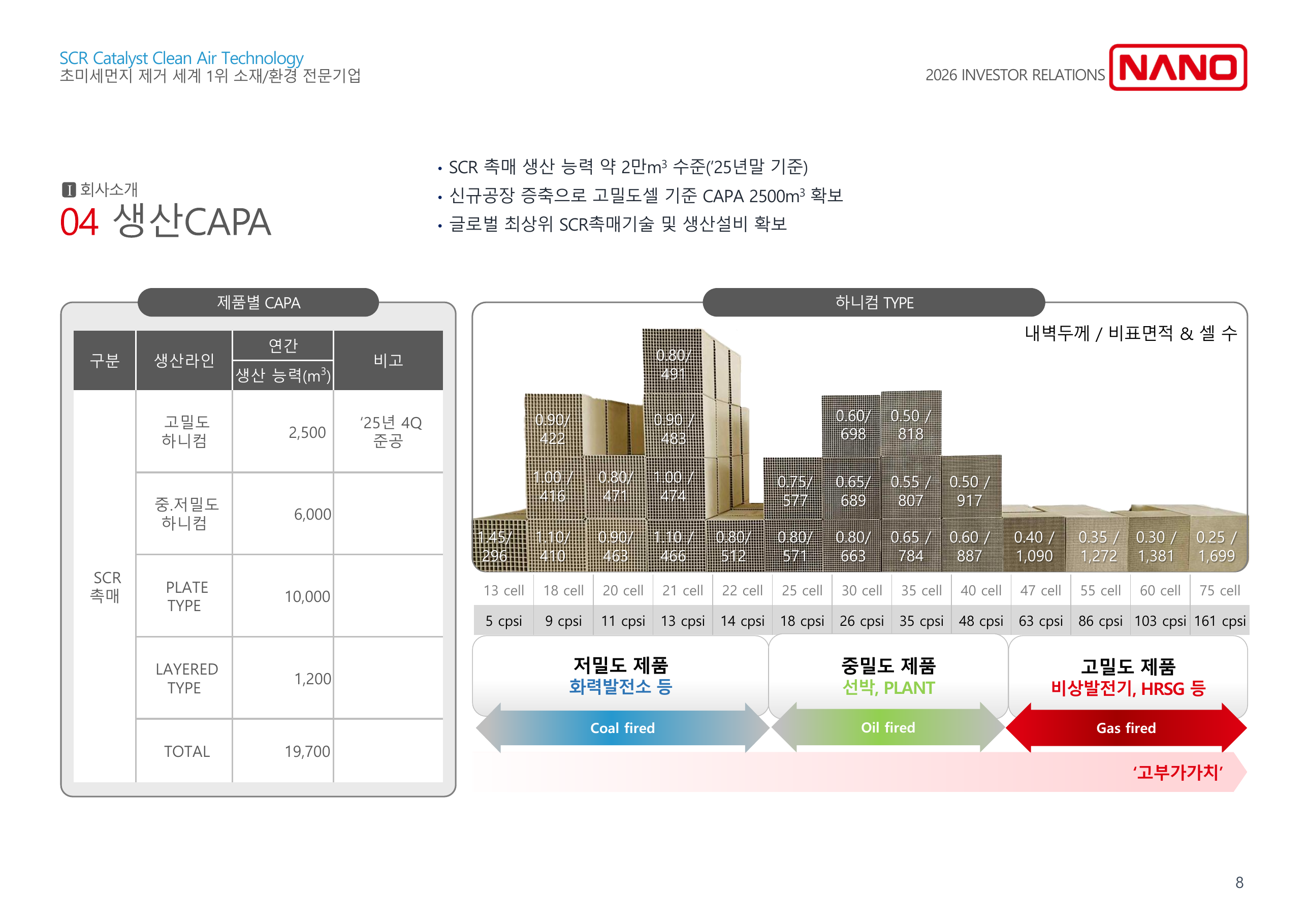

총 캐파 연 19,700m³: 고밀도 허니컴 2,500m³ (2025.11 신공장) + 중·저밀도 허니컴 6,000m³ + 평판형 10,000m³ (2014 준공) + 적층형 1,200m³ (2020 준공). 신공장 투자 규모는 170억 원이며, 매출 환산 700억 원 이상의 잠재 캐파가 추가된 셈.

평균 판매단가는 2021년 420만 원 → 2024년 540만 원으로 +29% 상승. 고밀도셀은 저밀도 대비 2.5배 단가다. 단순 양적 증가가 아니라 제품 믹스가 고부가가치 영역으로 이동하면서 마진이 따라온 구조.

R&D 비율은 매출 대비 2023년 0.48% → 2024년 0.59% → 2025년 0.85% → 1Q26 1.26%로 꾸준히 상승. 절대 규모는 작으나(2025년 약 7억 원) 신규 과제는 "SCR 촉매 제조 지능화 AI 생태계 구축"(정부 주관)과 "THC 산화촉매 조성·평가기술 개발" (내부 과제) 등 NM 복합기능 촉매 차세대화에 초점.

주주 / 자본 구조

잠재 희석 0건 — 자본구조가 매우 단순하다

2018~2023년 사이 유상증자·CB 전환이 활발했으나 마지막 전환권 행사가 2023.08.21이고, 이후 모든 메자닌이 종결됐다. 2025 사업보고서 기준 미상환 회사채/전환사채/신주인수권부사채 모두 "해당사항 없음", 주식매수선택권(스톡옵션) 부여·행사 잔액 0. 발행주식수는 2023년 이후 3,084만 주로 동결.

2024년 자본 급증은 일회성 — 본업 정상이익이 아니다

2022~2023년 동사는 자본잠식 직전 상태였다 — 연결 자본총계 2022말 12.7억 → 2023말 6.0억, 부채비율 11,213%. 그런데 2024년에 연결 자본총계가 30.7억으로 5배 점프했다. 왜? NANO AUTOMOTIVE(스페인 관계사) 회생 관련 채무면제이익 + 금융보증부채 환입 등의 비경상이익이 일거에 인식됐기 때문이다. 2024년 손익계산서를 풀어 보면:

| 항목 (연결, 백만 원) | 2023 | 2024 | 2025 |

|---|---|---|---|

| 영업이익 | 1,623 | 1,658 | 5,526 |

| 기타수익 (일회성) | 197 | 22,395 | 2,958 |

| 금융수익 (일회성) | 1,488 | 15,359 | 4,919 |

| 지분법손익 (NA 손상) | -4,100 | -15,835 | -2,678 |

| 당기순이익 | -5,300 | 22,071 | 4,852 |

2024년 영업이익은 17억으로 평년 수준. 그러나 기타수익 224억 + 금융수익 154억 = 약 377억 원의 비경상이익이 한꺼번에 인식되고 지분법손익에서 -158억(NANO AUTOMOTIVE 추가 손상)이 차감되면서 결과적으로 순이익 220억이 자본을 메꿨다. 이 효과는 2025년에 거의 다 사라졌고 본업 영업이익 55억이 진짜 실적이라는 점을 인식해야 한다. 추가로 2025년에는 토지를 원가모형에서 재평가모형으로 전환해 별도 재평가차익 19억(세후)이 자본에 반영됐고, 2026년 1Q에는 자본 준비금 60억을 이익잉여금으로 전입해 결손금을 해소하고 배당 가능 이익을 선제적으로 확보했다.

수급 / 오버행

시가총액 2,005억으로 코스닥 중소형주. 외국인 지분율 2.52%로 낮고 유동주식 비율이 88.94%로 매우 높다. 잠재 희석(메자닌·스톡옵션) 0건이라 신주 발행에 따른 구조적 오버행은 없다. 다만 직전 1년 +554%, 한 달 반 +80%의 단기 급등이 그 자체로 변동성 위험 — 수익 실현 매도가 본격화하면 단기 수급 압박이 가능하다.

리스크

- 1Q26 영업적자 -8.9억 (적자 확대) — 본업 두 자리 OPM의 지속성이 단일 분기로는 깨졌다. 본사 매출 페이스가 2025년 대비 반토막. 2Q/3Q 회복 여부가 단기 thesis의 최대 변수.

- 중국 NANO Chemical(74.9% 자회사) 사실상 가동중단 — 매출 134억(2024) → 14억(2025) -89%, 자본잠식 -113억, 2025년 손상차손 59억 추가 인식. 곤명 TiO₂ 사업의 구조적 위축이 본질이며 추가 손상 가능성이 잔존.

- NANO AUTOMOTIVE 청산 진행 중 — 2025-02 스페인 파산법원 청산 절차 개시, 5월 직원 108명 집단해고. 지분·대여금은 이미 전액 대손충당금 인식 완료라 추가 손실은 제한적이나 청산 종결 시 회계적 제각만 남는다.

- 관계사 엔비알모션 누적 적자 — 2024 -188억, 2025 -130억. 직접 연결은 아니지만 지분법손익으로 연결 손익에 지속적 마이너스 압력.

- 2024년 순이익 298억의 일회성 인식 — 본업 정상 이익이 아닌 NANO AUTOMOTIVE 회생 관련 비경상이익 효과. 시계열 비교 시 2024년 한 해를 정상으로 간주하면 해석이 왜곡된다.

- 저커버리지·컨센서스 부재 — sell-side 5개 기관 전수 Not Rated, FnGuide 추정기관 0곳. 가격 발견이 느리고 단일 트리거(분기 실적·수주 공시)에 변동성이 크다.

- 단기 급등 후 진입 위험 — 직전 1년 +554%, 한 달 반 +80%. 본업 thesis가 옳더라도 진입 타이밍이 잘못되면 단기 손실 위험.

투자포인트

본업 턴어라운드 + 신공장 + 외부 4중 모멘텀

기본적 분석만 놓고 보면 나노는 매출 850억대에서 정체된 코스닥 중소형 환경 부품주다. 그럼에도 이 회사를 분석하는 이유는 동시에 여러 변화가 본격화되고 있기 때문이다 — ① 본업 OPM의 사상 첫 두 자리 진입 + ② 단가 2.5배의 신공장 가동 + ③ AI 데이터센터·IMO Tier III·LNG 쇼크發 4중 외부 모멘텀이 한 번에 겹쳤다.

별도 OPM 0.7% → 10.8% — 5년간의 체질 개선이 실적으로 입증됐다

별도(본사 단독) 기준 OPM은 2022년 0.7% → 2023년 7.0% → 2024년 6.4% → 2025년 10.8%로 사상 첫 두 자리. 같은 기간 별도 매출은 519억 → 704억(+36%)으로 늘었으나 영업이익은 4억 → 76억 (+1,800%)으로 훨씬 큰 폭으로 점프했다. 단순 양적 성장이 아니라 제품 믹스의 고부가가치 전환(고밀도셀, 평판형 PLATE, 복합기능형 NM, 유럽·중동 수출)이 마진을 끌어올린 구조다. 분기 변동은 있지만 연간 추세는 명확하다.

고밀도셀 전용 신공장 — 단가 2.5배의 그릇이 이미 만들어졌다

2025-01에 170억 원 투자가 의결된 고밀도셀 전용 신공장이 2025-11에 준공·가동을 시작했다. 연 캐파 2,500m³, 매출 환산 700억 원+의 그릇. 이 라인의 단가는 기존 저밀도 대비 2.5배다. 키움증권 2026F 매출 1,245억 추정의 거의 절반(약 400~500억)이 이 신공장 가동률 가정에 달려 있다. 2025-11에 그릇이 만들어졌고 2026-04에 폴란드·미국 첫 수주가 따라왔다는 점이 시간순으로 맞물려 있다.

AI 데이터센터 비상발전기 — 신규 시장의 첫 진입

AI 학습용 GPU 클러스터의 전력 소비가 폭증하면서 데이터센터 비상발전기 시장은 86억 달러(약 11.9조 원, 2024) → 173억 달러(약 23.9조 원, 2031)로 연평균 7.25% 성장 전망(MarketsandMarkets). 북미 시장만 연평균 10.9%다. 동사는 이 영역의 글로벌 상위 5사인 Caterpillar, Cummins, MTU/Rolls-Royce, Generac, Kohler와 협업을 진행 중이며, Wärtsilä·HD현대중공업의 IDC 프로젝트에도 직접 노출된다. 2026-04에는 미국 최대 전력·에너지 공급사에 공급업체 등록 + 실장 테스트용 PO 접수가 발생했다 — 단순 영업 단계를 넘어 실제 제품 평가가 시작된 단계.

IMO Tier III + LNG 쇼크 — 전통 시장에서도 P×Q 동시 확대

선박 시장은 IMO Tier III 규제 확대로 SCR 사양화가 진행 중. 선박용 SCR 마진율은 석탄화력용 대비 약 2배다. 추가로 친환경 암모니아 엔진의 상용화 검토 단계인데 — 암모니아 연소 시 발생하는 NH₃ Slip(미반응 잔여 암모니아) 처리에 SCR이 필수라서 동사의 NM 복합기능형 촉매가 직접 수혜 후보다. Wärtsilä·다이하츠 디젤·HD현대중공업 등 글로벌 Top-tier 엔진사가 모두 동사 고객.

별개의 축으로는 2026-02-28 미국-이란 군사충돌 이후 호르무즈 해협발 LNG 공급 쇼크가 발생했다. 동아시아 LNG 현물 가격이 급등했고 한국 정부는 노후 석탄화력 폐쇄 일정을 재검토 중이다. 국내 SCR 점유율 70%의 동사는 석탄화력 잔존 사이클의 직접 수혜자다. GL Research(2026-04) 이 시나리오를 핵심 thesis로 인용했다.

단순 자본구조 + 본업 집중도 회복

잠재 희석(CB·BW·스톡옵션) 0건, 발행주식수 3,084만 주로 동결. OLED 사이클이 회복될 때 영업이익 정상화 효과가 신주 발행에 희석되지 않고 그대로 EPS·BPS로 전이되는 구조다. 동시에 해외 관계사 청산 사이클(NANO AUTOMOTIVE·RENG-NANO)이 마무리되어 가는 중이라 본업 외 손실 압력이 점차 줄어든다. 본사 OPM 10.8%는 이 정상화 과정의 첫 결과물.

투자 원칙 검증

기술트렌드

AI 데이터센터 전력 인프라 — On-Site 발전 시대의 개막

AI 학습용 GPU 클러스터의 전력 소비가 폭증하면서 데이터센터 단지 입지가 송전망 용량보다 부족한 상황이 미국 텍사스·버지니아·아이오와 등에서 광범위하게 발생 중. 그 결과 데이터센터를 짓는 회사들이 그리드 의존을 줄이고 단지 안에 자체 가스 발전기·연료전지·디젤 비상발전기를 직접 설치하는 On-Site Generation 모델이 표준화되는 중이다. 이 발전기들은 모두 NOx 배출 규제 대상이 며 SCR 촉매가 필수다 — 동사의 고밀도셀 신공장이 노리는 시장의 최상위 카테고리.

IMO Tier III + 친환경 선박 — 암모니아 엔진의 NH₃ Slip 처리

IMO Tier III 규제 적용 해역이 매년 확대되면서 신조 선박의 SCR 탑재율이 100%에 수렴 중. 더 큰 변화는 친환경 암모니아 엔진의 상용화 검토 단계로, Wärtsilä·MAN B&W가 2026~2027년 시범 운항을 시작할 예정이다. 암모니아 연소 시 발생하는 NH₃ Slip 처리에 동사의 NM 복합기능형 촉매가 직접 수혜 후보.

한국 석탄화력 폐쇄 일정 재검토 — LNG 쇼크의 2차 효과

2026-02-28 미국-이란 군사충돌 이후 호르무즈 해협 통과 LNG 운송에 지정학 리스크가 부각, 동아시아 LNG 현물 가격이 급등했다. 한국 정부는 9차 전력수급기본계획 상 노후 석탄화력 폐쇄 일정을 재검토 중이다. 폐쇄 연장 시 SCR 재생·교체 수요가 본격화한다 — 동사의 NANO ART 재생 기술의 활용도가 한 단계 올라간다.

기술경쟁력

시장 구조 — TAM/SAM/SOM 단계적 진입

경쟁 구도 — 글로벌 Tier 3, 한국 Tier 1

글로벌 SCR 촉매 시장은 독일 BASF, 영국 Johnson Matthey, 일본 Cataler·Ibiden·Topsoe 등이 Tier 1을 형성하고 있고, 미국 Cormetech·일본 Hitachi Zosen이 Tier 2. 동사는 글로벌로는 점유 3%대 Tier 3이나 한국 시장 점유 70%, 글로벌 선박용 허니컴 누계 1위 (15,439m³)로 segment별 1위 포지션을 가지고 있다.

| 구분 | 나노 (한국) | KC코트렐 (한국) | BASF / JM (글로벌) |

|---|---|---|---|

| 한국 SCR 점유 | ~70% (1위) | 발전·제철 SCR/탈황/집진 인접 | 제한 (한국 패널사 직접 진입 어려움) |

| 4종 라인업 (NH/NP/NL/NM) | 모두 보유 (국내 유일) | 제한 | 대부분 보유 |

| TiO₂ 원료 자체 생산 | ○ (NANO Chemical) | × | ○ (대부분 자체) |

| 2025 매출 | 857억 원 | 1,929억 원 (★거래정지) | 비공개 |

| 2025 OPM | 6.4% (연결) / 10.8% (별도) | 적자 (-89억) | 10%+ 추정 |

| 다운사이클 대응 | 본업 OPM 두 자리 진입 | 감사의견거절 위기 | 안정 |

진입장벽 — 한국 양산 + 4종 풀라인업이 모트

동사의 진짜 모트는 (1) 한국 발전사 5곳 + 글로벌 선박 엔진 Top-tier(Wärtsilä·HD현대·다이하츠) 표준 공급자 지위 + (2) NH/NP/NL/NM 4종을 모두 자체 양산하는 국내 유일성 + (3) TiO₂ 원료부터 재생까지 수직통합이다. SCR 촉매는 한 번 발전소·선박에 들어가면 vendor 교체가 매우 어려운 부품 — 검증 기간만 보통 1~2년 걸린다. 동사가 26년간 누적한 양산 레퍼런스 자체가 가장 큰 진입장벽이다.

트랙레코드

기업 신뢰도

대표이사 신동우(1960년생, 영국 케임브리지 박사)가 1999년 설립 이후 26년 8개월간 단일 경영자로 재임. 본인 보유 지분 9.82%(약 303만 주) + 특수관계인 합산 10.50%로 절대 다수 지분은 아니나, 사외이사·감사 교체 이력이 매우 적고 2025-03 정기 주총에서 사외이사 1인(여성 장혜진)이 추가된 것이 최근 유일한 이사회 변동.

종업원 139명(남 113 + 여 26), 모두 정규직, 평균 근속 5년, 1인 평균 급여 약 4,040만 원. 평균 인건비가 절대값으로 낮은 편(제조업·지방 소재). 자기주식 17.2만 주(0.56%) 보유, 무배당이지만 2026 1Q에 자본 준비금 60억 원을 이익잉여금으로 전입해 결손금을 해소하면서 향후 단계적 배당 확대를 명시했다.

⚠ 모니터링 신호

- 해외 관계사 정리 사이클 진행 중 — NANO AUTOMOTIVE (스페인) 청산 진행 / RENG-NANO(폴란드) 2025-12 청산 완료 / 엔비알모션(舊 엔비지) 2025 -130억 누적적자. 본업과 분리해 봐야 하지만 지분법손익이 연결 손익에 마이너스 압력을 지속.

- 중국 NANO Chemical 가동 중단 수준 — 손상검사 대상. 추가 손상차손 가능성 잔존.

- 2024년 일회성 이익 인식의 회계 처리 — 비경상이익 377억 + 지분법손실 -158억의 회계 처리가 외부 회계감사·금감원 모니터링 대상이 될 수 있음. 사업보고서 본문에서는 회생계획 확정· 금융보증부채 환입 등으로 설명되어 있고, 2025년 사업보고서는 적정 감사의견을 받았다.

재무 안전성

| 항목 (연결, 억 원) | 2022말 | 2023말 | 2024말 | 2025말 | 1Q26말 |

|---|---|---|---|---|---|

| 자산총계 | 699 | 678 | 863 | 약 942 | - |

| 부채총계 | 686 | 672 | 556 | 약 543 | - |

| 자본총계 | 12.7 | 6.0 | 307 | 399 | 380 |

| 이익잉여금/결손금 | - | -359 (결손) | -138 (결손) | -62 (결손) | -12 (결손) |

| 부채비율 (연결) | 5,422% | 11,213% | 181% | 136% | - |

| 부채비율 (별도) | - | - | 185.8% | 82.3% | - |

| 영업현금흐름 | +59 | +2 | +81 | - | - |

연결 기준으로는 2022~2023년 자본잠식 직전(부채비율 5,000~11,000%) 상태였다가 2024년 일회성 이익 인식으로 자본 307억으로 재충전, 2025년 영업이익 55억 + 토지 재평가 + 자본준비금 전입으로 자본 399억까지 회복. 별도 부채비율은 2025년 82.3%로 매우 양호한 수준이다. 결손금은 2023말 -359억에서 1Q26말 -12억 까지 거의 해소됐다.

단, 1Q26 영업적자 -8.9억으로 결손금이 다시 일부 누적되기 시작했고, 자본총계도 380억으로 -19억 감소. 2H26 영업 회복 없이는 결손금 해소 모멘텀이 다시 꺾일 수 있다.

밸류에이션

동사는 sell-side 5개 기관(한국IR협의회·NICE평가정보·키움증권 ×2·GL Research) 모두 정보제공 또는 Not Rated 상태. FnGuide 추정기관 0곳으로 12개월 Forward 공식 컨센서스도 존재하지 않는다. 본 리포트도 명시적 목표주가를 산정하지 않으며, 참조 시나리오와 동종 비교군 P/B·P/S만 제시한다.

현재 시점 시총·주가 (2026-05-27 종가)

PER 15.27배는 2025년 결산 EPS 228원 기준. 단 2024년 일회성 이익을 빼면 2025년이 본업 정상이익 첫 분기이므로 PER 단일 수치 해석은 제한적이다. 키움증권 2026F EPS 392원 기준 Forward PER은 16.57배.

동종 비교군 (기준일 2026-05-27 종가, 모두 연결 기준)

| 종목 | 코드 | 시총 (억) | 매출 (억, 2025) | OP (억, 2025) | PER | PBR | 사업 |

|---|---|---|---|---|---|---|---|

| 나노 | 187790 | 2,005 | 857 | 55 | 15.27 | 2.49 | SCR 탈질촉매 + TiO₂ + 환경설비 |

| KC코트렐 | 119650 | 1,008 | 1,929 | -89 | N/A | 1.97 | 발전·제철 탈질·탈황·집진 (★거래정지) |

| 우진 | 105840 | 4,292 | 1,504 | 142 | 39.66 | 1.73 | 원자력·발전 계측, 발전소 정비 |

| 비에이치아이 | 083650 | 25,065 | 7,741 | 755 | 24.82 | 9.11 | HRSG·발전 환경설비 EPC (대형) |

| 에어레인 | 163280 | 686 | 281 | 31 | 37.46 | 1.28 | 기체분리막 (질소·CCUS) |

| 비츠로테크 | 042370 | 3,642 | 4,323 | 557 | 35.32 | 0.90 | 전력기기·리튬일차전지·핵융합 (중형) |

비교군 내 나노의 상대 위치 — PER 15.27배는 가장 낮다 (우진 39.66 / 에어레인 37.46 / 비츠로테크 35.32 / 비에이치아이 24.82 대비). 다만 PER 절대값이 낮은 이유는 2024년 일회성 이익으로 EPS가 높게 잡혔기 때문이라 PER 단순 비교는 주의 필요. PBR 2.49배는 비교군 중위 — 비에이치아이(9.11)·켐트로스(3.62) 대비 낮고, 우진 (1.73)·에어레인(1.28) 대비 높다. ROE 19.01%는 비에이치아이 다음으로 높은 자본효율을 보인다.

재평가 트리거 (5개)

- 2Q26·3Q26 영업이익 흑자 전환 — 1Q26 적자가 계절적 일시 요인이었음을 분기 단위로 확인. 본업 두 자리 OPM 지속성 1차 검증.

- 신공장 가동률 50% 이상 도달 — 2,500m³ 캐파 중 1,250m³ 이상이 매출로 인식. 키움 2026F 매출 1,245억 시나리오 진입.

- 미국·폴란드 첫 수주의 후속 양산 수주 — 2026-04 첫 PLATE 21억 수주가 일회성이 아니라 시리즈로 이어진다는 시그널. 유럽·미국 매출 200~250억 가시화.

- 중국 NANO Chemical 정리 또는 안정화 — 연결 매출의 디스카운트 요인 제거. 손상차손 추가 가능성 해소.

- sell-side 본격 커버리지 시작 — 1개 이상의 증권사가 목표주가를 제시. 시총 2,000억 돌파로 본격 커버리지 자격에 진입한 상태.

리스크

워치 포인트 (시간 순)

- 2Q26·3Q26 분기 실적 — 1Q26 적자 -8.9억의 일시성 여부 확인. 본업 두 자리 OPM 지속성 1차 검증.

- 신공장 가동률 변화 — 매출 인식 페이스가 실제로 가속하는지. 단순 수주 잔고가 아니라 분기 매출에 반영되는 속도.

- 중국 NANO Chemical 손상 추가 인식 가능성 — 가동중단 수준이 장기화하면 잔여 자산 손상 + 청산 검토 가능성.

- NANO AUTOMOTIVE 청산 종결 시점 — 회계적 제각만 남아 있으나 종결 시 추가 회계 조정 가능성.

- 미국·EU 발전소 SCR 신규 수주 시리즈 — 2026-04 첫 수주가 일회성 이벤트인지 시리즈 첫 발인지 12개월 안에 확인.

- 한국 석탄화력 폐쇄 일정 재검토 결론 — 9차 전력 수급기본계획 수정안 발표 일정.

thesis가 무너지는 시나리오

| 시나리오 | 방향성 |

|---|---|

| 2Q·3Q26에 적자 지속 | 본업 turnaround thesis 흔들림, 2025 OPM 10.8%가 일시적 피크 의심 |

| 신공장 가동률이 2027까지 50% 미달 | 키움 2026F 1,245억 미달, 한국IR협의회 893억 보수치로 수렴 |

| 미국 PO가 실장 테스트 단계에서 좌초 | 북미 신규 시장 진입 thesis 1~2년 지연 |

| 중국 NANO Chemical 추가 손상 + 청산 결정 | 연결 일회성 손실 발생, 자본 다시 감소 |

| 한국 정부 석탄화력 폐쇄 가속 결정 | 국내 발전 SCR 시장 축소, 동사 매출의 50%인 화력발전 영역 위축 |

| FMM-free 격의 SCR 대체 기술 부상 (장기) | SCR 자체 시장 디레이팅 — 단기 영향은 작음 |

| 반대 — 강한 회복 모멘텀 | 2Q26 흑자 + 미국·폴란드 수주 후속 + 신공장 가동률 70% 도달 시 키움 2026F 상회 |

투자 원칙 검증 — 한 줄 정리

한 줄 정리: 국내 SCR 탈질촉매 점유율 70%·글로벌 선박용 허니컴 누계 1위의 나노는 2025년 별도 영업이익률이 사상 첫 두 자리(10.8%)에 진입하며 5년에 걸친 본업 체질 개선을 실적으로 증명했다. 그 위에 (1) 단가 2.5배의 고밀도셀 전용 신공장 가동 (2025-11) + (2) AI 데이터센터 비상발전기향 미국·폴란드 첫 수주 (2026-04) + (3) IMO Tier III + 친환경 암모니아 엔진의 NH₃ Slip 처리 수요 + (4) 미-이란 LNG 쇼크發 한국 석탄화력 재가동의 4중 외부 모멘텀이 한 번에 겹쳤다. 다만 1Q26 영업적자 -8.9억과 직전 1년 +554% 단기 급등이 동시에 발생한 상황이라 분기마다 검증이 필요한 회사이며, sell-side 5개 기관 전수 Not Rated로 본 리포트도 명시적 목표주가를 제시하지 않는다. 진입 타이밍은 2Q26·3Q26 실적 발표 직전·직후가 합리적.

핵심 가정 체크리스트

- 2Q26·3Q26 영업이익 흑자 전환 — 본업 두 자리 OPM 지속성 검증

- 신공장 가동률 50% 이상 도달 — 키움 2026F 매출 1,245억 시나리오 진입

- 미국·폴란드 첫 수주의 후속 양산 수주 시리즈 — 단발이 아닐 것

- 중국 NANO Chemical의 정리·안정화 — 연결 디스카운트 제거

- 해외 관계사 청산 사이클 완전 종결 — 본업 집중도 회복

- 1년 +554% 급등 이후 단기 수익 실현 매도 압력 흡수

현재 시가총액 2,005억 원은 키움 2026F 순이익 122억 기준 Forward PER 16.57배 수준 — 동종 비교군(우진 39.66 / 에어레인 37.46 / 비츠로 35.32 / 비에이치아이 24.82) 대비 가장 낮은 멀티플이며, 동사 자체 1Y 수익률 +554%를 고려하면 이미 상당한 모멘텀이 가격에 반영된 상태다. 위 6가지 가정의 진행 페이스를 매 분기 실적·공시·수주로 추적하면서 단일 매수·매도 결정이 아니라 분할 진입·분할 관찰의 관점이 적절한 종목으로 본다.

프리미엄을 준비하고 있습니다

1차 자료 심층 분석과 기업 탐방 노트를 담습니다. 위 로그인 한 번으로 탑픽과 함께 관심 등록도 열립니다.

관심 등록은 구매 약속이 아니며, 준비 내용은 바뀔 수 있습니다.